Los chips y las eléctricas revelan su solidez en la carrera de la IA tras el terremoto Claude

Los inversores se esfuerzan por identificar a los ganadores en Bolsa de las nuevas aplicaciones prácticas de la tecnología, en un futuro prometedor pero aún incierto

El mayor pico de estrés sufrido por un operador en Taipéi este mes ocurrió fuera del recinto bursátil, cuando el escalador estadounidense Alex Honnold subió sin cuerdas el Taipei 101, undécimo rascacielos más alto del mundo y sede del parqué. Por lo demás, la vida transcurre tranquila: sin un solo intradía con variación superior a los 2,5 puntos porcentuales, el índice Taiex acumula un 16% de subida en el año. La consistencia taiwanesa contrasta claramente con la volatilidad de Wall Street, donde la llegada de las nuevas capacidades de inteligencia artificial de Claude, que puede planificar y encadenar tareas tan complejas como crear una aplicación con mínima intervención humana, ha llevado este mes a los inversores a castigar a los sectores que ven más expuestos a su automatización, como el software o las aseguradoras.

Tras haber detectado los primeros perdedores de la aplicación de la IA, los inversores también se esfuerzan en identificar quiénes podrían ser los ganadores en un futuro prometedor pero aún muy impreciso. Que la Bolsa de Taiwán dependa en gran medida de la IA —TSMC representa casi la mitad del índice— y aun así se mantenga estable dice mucho: los inversores concluyen por ahora que los verdaderos ganadores de esta nueva etapa de la carrera tecnológica están emergiendo en los segmentos más discretos pero fundamentales para el desarrollo de la IA.

Uno de esos pilares es la fabricación de chips, un negocio dominado por el gigante taiwanés. TSMC no diseña los procesadores, sino que se limita a fabricarlos para todos los grandes actores del sector, desde Nvidia hasta Google, que el pasado noviembre presentó una alternativa más barata a los modelos del mayor valor bursátil del mundo. El fabricante taiwanés acumula una subida cercana al 20% en el año.

Otro pilar es la memoria RAM: una tecnología con décadas de historia, menos vistosa que los procesadores de Nvidia o Google, pero igual de esencial. La IA la necesita para almacenar datos —especialmente los de acceso rápido— y es un componente imprescindible en cualquier chip avanzado, tanto que la demanda de las tecnológicas ha provocado escasez en el mercado e impulsado los precios de los ordenadores y las consolas. En el mercado de la RAM mandan los surcoreanos Samsung y SK Hynix, que impulsaron una escalada del 70% en la Bolsa nacional en 2025, la mayor revalorización de los índices bursátiles de las grandes economías. Subida que continúa y que en 2026 avanza casi un 30%, frente a la parálisis del S&P 500.

“Algunos de los sustos en Estados Unidos también son buenas noticias en Asia, especialmente al pensar en qué infraestructura se necesita realmente para aprovechar la IA [en su nueva fase]”, señaló Stephanie Aliaga, estratega de mercados globales en JP Morgan Asset Management, en una entrevista a Bloomberg.

Aunque los sobrecostes en la construcción de centros de datos han provocado recortes bursátiles en el sector tecnológico, el desarrollo de la IA sigue dependiente ante todo de los chips y la memoria. Por eso, apunta Richard Tang, jefe de investigación de Julius Baer en Hong Kong, los asiáticos no tienen por qué preocuparse: “La mayor parte de la exposición tecnológica de Asia está en la parte inicial de la cadena. Gane quien gane al final, el tramo inicial seguirá cobrando ingresos de los actores situados aguas abajo”.

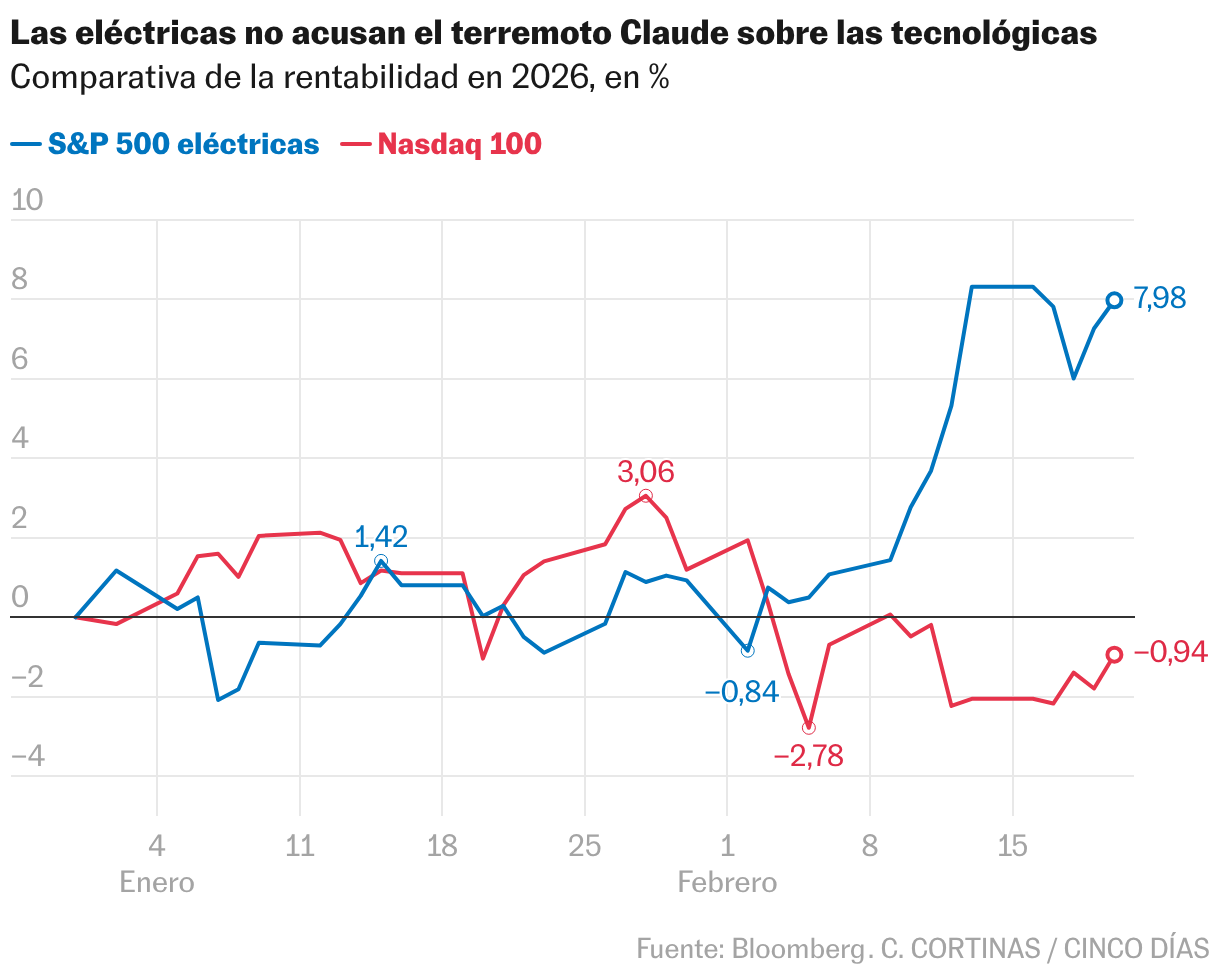

Pase lo que pase en la carrera, mientras exista la IA, los fabricantes venderán chips y las eléctricas seguirán cobrando la luz. Baratas debido a años de estancamiento bursátil, las utilities se han convertido desde el año pasado en uno de los refugios favoritos cada vez que surgen las dudas sobre el coste real de la IA. La tendencia alcista de las eléctricas persiste en 2026, tanto en EE UU como en Europa: las cotizadas en los dos lados del Atlántico suben algo menos del 10%. Entre las campeonas del sector están las compañías estadounidenses Edison International y NextEra Energy, las dos con avances cercanos al 15% desde enero.

“Las empresas para las que la IA supone una fuente de demanda en infraestructura y energía están entre los principales beneficiarios de esta nueva fase”, estima Miriam Fernández, jefa de Inversión Temática de Ibercaja Gestión. Con respecto a las eléctricas, añade: “La intermitencia de las renovables y las altas necesidades energéticas derivadas de la IA hacen imprescindible la inversión en redes y la firma de contratos directamente con generadoras independientes”.

Los beneficios de la mayoría de las cotizadas del sector crecerán por encima del 6% anual hasta 2030, según Morningstar. “La mayoría de las eléctricas están planificando el mayor crecimiento de la demanda de energía y la mayor inversión de capital a lo largo de varias generaciones”, añade la firma.

Por controvertidos que sean los costes de construir centros de datos, varias empresas de infraestructuras se han unido a los fabricantes de semiconductores (chips y memoria) y a las eléctricas como parte del núcleo resistente de la economía de la IA pos‑Claude. Una de las estrellas de la infraestructura este año es precisamente una proveedora de cuadros eléctricos, transformadores y otros componentes eléctricos, Eaton. “Eaton está aprovechando al máximo la expansión del centro de datos”, señala la plataforma Motley Fool en una pieza de principios de febrero. “Está experimentando una demanda sólida, con pedidos que superan los promedios históricos”, añade.

El valor de los pedidos anunciados por Eaton relacionados con proyectos de centros de datos, cuya construcción suele prolongarse entre uno y dos años, aumentó un 70% en el tercer trimestre de 2025 respecto a 2024. Solo en ese trimestre, el volumen ronda ya los 100.000 millones de euros, una cifra equivalente al tamaño de la economía de un país como Bulgaria.

Producir bienes tangibles —el polo opuesto de un software o un servicio— se ha convertido en la clave para resistir en esta nueva fase de la carrera de la IA, según señalan por ahora los mercados. Ya en 2023 lo insinuaba un anuncio de una agencia de empleo en la construcción en una obra en Amberes, Bélgica: “Oye, ChatGPT, termina este edificio”.

Las aplicaciones a largo plazo

Si aún quedan oportunidades de inversión en el inicio de la cadena de suministro de la IA, también las hay en su tramo final, en particular, en los sectores que han adoptado la tecnología con eficacia y especialización. Se trata de apuestas más arriesgadas, pero con una perspectiva de rentabilidad a largo plazo, como es el caso en la sanidad.

Como señalan desde Deutsche Bank, la IA en el sector sanitario requiere “experiencia especializada” de la industria, como los modelos que predicen el comportamiento de moléculas para el desarrollo de fármacos. Eso, añade el banco alemán, puede precisar hasta 20 cálculos simultáneos, “lo que constituye otro factor diferenciador de los agentes de IA en sanidad frente a los de otros sectores”. Como referencia, la actualización de Claude que ha agitado el mercado puede activar hasta 10 tareas a la vez.

Aunque las compañías de software sanitario han acusado en Bolsa el golpe de Claude, con caídas de doble dígito, muchos analistas consideran que se trató de una corrección. “Esas acciones se han visto arrastradas por una narrativa negativa más amplia”, estiman desde Mizuho, que espera que la adopción de la IA en la sanidad se multiplique por cuatro hasta los 44.000 millones de dólares en 2030. En la misma línea se manifiesta Michael Nizard, director de Multiactivos de Edmond de Rothschild: “Determinadas compañías de software, especialmente aquellas integradas verticalmente y con software crítico para el negocio, han sufrido fuertes ventas en una corrección indiscriminada considerada excesiva”. Ya recuperado, el sector de la sanidad sube un 1% en el acumulado del año.

La perspectiva de ganancias gracias a la IA es aún más a largo plazo en el caso de las compañías de distribución, que serán de las primeras en beneficiarse de la introducción de agentes autónomos en las compras. Es decir, chatbots que buscan el producto y efectúan el pago en un santiamén. Según estimaciones de Wells Fargo, estos agentes podrían representar el 10% de las ventas online del sector en EE UU a partir de 2028, lo que supondría unos 150.000 millones de dólares adicionales en ingresos.

“El comercio con agentes autónomos está todavía en una fase muy inicial… Aunque es pronto para señalar ganadores, esperamos que los actores de mayor escala sean los que mejor se adapten”, señalan los analistas de Wells Fargo. Por ahora, algunos chatbots, como Copilot, de Microsoft, pueden sugerir productos y redirigir al usuario a la página de compra de las tiendas.

Crear un ganador en Bolsa es un proceso largo; perderlo, una cuestión de días. Como explica Yves Bonzon, director de inversiones de Julius Baer, “la incertidumbre persistente y el punto de partida en términos de posicionamiento desaconsejan la compra de activos afectados por una fuerte caída de precio, ya que podrían seguir bajando y, en algunos casos, ser víctimas de la disrupción terminal de la IA”. Toca ahora intentar anticipar quiénes se beneficiarán de la tecnología del futuro.