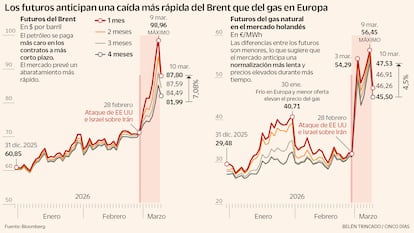

El mercado espera que los precios disparados duren más en el gas que en el petróleo

Los futuros apuntan a que el gas natural licuado apenas se abaratará el 4,5% en cuatro meses, frente a un descenso del 7% estimado en el crudo

Bastó que Donald Trump anunciara en la noche del lunes que el conflicto con Irán “ya está casi terminado” para que este martes el precio del petróleo y el gas registraran fuertes descensos . La tensión se relajó sobre estas estratégicas materias primas, aunque el mercado no termina de bajar la guardia ante la evidencia de los hechos: el estrecho de Ormuz continúa sin tránsito de petroleros y la Guardia Revolucionaria de los ayatolás ha advertido que “será Irán quien determine el fin de la guerra”. Los contradictorios mensajes de Trump y la resistencia que muestra Irán hacen que las previsiones de precios para los próximos meses apunten a niveles aún muy por encima de los previos a los ataques. Sí se abaratarán desde los niveles actuales, aunque ni mucho menos en la misma intensidad. Los futuros apuntan a un petróleo un 7% más barato en las entregas a julio, mientras que el gas natural solo se abarataría el 4,5% a ese plazo.

Desde que EE UU e Irán lanzaron su ataque sobre Irán hace ya más de diez días, el precio del gas ha subido más que el del petróleo. Según recoge el mercado neerlandés de futuros (TTF), la referencia en Europa, el gas natural con entrega en abril se ha encarecido el 50%, mientras que el barril brent ha aumentado su precio un 21%. Una divergencia que también se espera a la inversa. Así, el futuro del barril Brent con entrega en julio se paga ahora a 81,99 dólares, desde los 90 del precio actual al contado. En cambio, la variación esperada para el gas natural es muy reducida y el contrato a julio está ahora 45,5 euros el megavatio hora, frente a los 47 euros del contrato de abril.

El mercado de gas natural presenta unas rigideces por las que su precio se dispara con mayor intensidad ante los acontecimientos actuales y tarda más en volver a estabilizarse. Para empezar, el bloqueo de Ormuz supone sacar del mercado el 20% de la producción mundial de gas natural licuado, la que corresponde a Qatar, que ve cegado el único canal de distribución posible para sus exportaciones y que además ha sufrido el ataque de su principal planta de producción, Ras Laffan. Las autoridades cataríes han invocado la cláusula de fuerza mayor, por la que se justifica la interrupción de suministro a los clientes bajo circunstancias extraordinarias, fuera de control. En el caso del petróleo, los oleoductos de Arabia Saudí, Emiratos Árabes e Irak permiten al menos dar salida a una cuarta parte de la producción diaria del golfo Pérsico.

Goldman Sachs acaba de elevar su estimación de precios para el gas natural a 63 euros el megavatio hora en el segundo trimestre del año, desde los 45 euros de su previsión anterior y asumiendo contratos de abril y mayo a 70 y 75 euros el megavatio hora. El banco estadounidense recuerda la advertencia de las autoridades cataríes de que la interrupción actual de las exportaciones podría durar más de lo previsto inicialmente, “alegando que para reanudar las operaciones es necesario el cese total de las hostilidades en la región, seguido de semanas o meses de puesta a punto completa”. La gestora estadounidense Federated Hermes añade que si la instalación catarí de Ras Laffan “resultara dañada o permaneciera fuera de servicio durante un periodo prolongado, reiniciarla podría tardar entre dos y tres meses. Los precios sostenidos más altos del gas afectarían negativamente a algunas economías europeas, como Alemania”. Así, la reanudación de la producción de gas natural licuado de Qatar, una vez paralizada, no va a ser inmediata.

El transporte del gas natural es también muy complejo; debe primero convertirse en líquido a -162 grados, mantenerse en esa temperatura durante el viaje y volver a convertirse en gas en destino. “Los metaneros son buques particularmente complejos, que requieren una tripulación más especializada y elevadas medidas de seguridad”, explica Emilio Rodríguez-Díaz, Director del Departamento de Ciencias y Técnicas de la Navegación y Construcciones Navales de la Universidad de Cádiz y especialista en seguridad marítima. Y en un escenario de alta tensión bélica, con Ormuz bloqueado y el precio de las pólizas de guerra a precios imposibles, la reanudación del transporte marítimo de gas natural resulta aún más desafiante para los metaneros, que suelen ser los últimos en volver a navegar por zonas que han sufrido algún tipo de conflicto.

La duración de la guerra en Irán será clave en el precio de la materia prima en los próximos meses. Goldman Sachs reconoce que “un cierre del estrecho de Ormuz más prolongado de lo esperado podría obligar al TTF a acercarse temporalmente a los 100 euros por megavatio hora, lo que provocaría una destrucción más amplia de la demanda industrial”. Por el contrario, una resolución más rápida podría facilitar su abaratamiento hasta los 40 euros. En todo caso, el escenario base del banco estadounidense es que las exportaciones de gas natural licuado de Qatar empiecen a recuperarse a partir de finales de marzo.

La elevada dependencia de Asia del gas catarí —el continente absorbe el 90% del gas que habitualmente circula por Ormuz— es otro de los factores que está favoreciendo la subida más intensa del gas natural en relación al petróleo. La competencia de las potencias asiáticas por comprar el gas disponible está impulsando el precio de la materia prima en Europa, donde además las reservas están en niveles reducidos, en torno al 30% de capacidad frente al 38% del mismo período del año pasado. Para Alvise Lennkh-Yunus, director de calificaciones del sector público y soberano de Scope Ratings, “se prevé que la demanda dependiente de las condiciones meteorológicas disminuya de forma significativa a medida que finaliza el invierno. Además, las fuentes de energía de Europa están ahora mejor diversificadas que al inicio de la guerra de Rusia en Ucrania”. Por lo tanto, en su opinión, es poco probable que los precios del gas en Europa vuelvan a alcanzar los máximos de 2022, con un promedio ese año de 133 euros el megavatio hora, el triple de la media de 36 euros de 2025. Eso sí, basta con que el gas se mantenga de forma sostenida en los 50 euros el megavatio hora y el petróleo en los 100 dólares el barril para que las implicaciones económicas sean evidentes.