China resiste entre las economías asiáticas pese al castigo de EE UU a su surtidor de petróleo en Ormuz

Sus cuantiosas reservas y su capacidad de recurrir al crudo ruso y al carbón como alternativas protegen al gigante asiático. La deuda y la Bolsa chinas apenas sufren desde el ataque a Irán

Donald Trump ha dado variados, incluso contradictorios, argumentos de sus motivos para lanzar junto a Israel un ataque sobre Irán. Ninguno ha apuntado a China, su gran rival por el liderazgo económico y tecnológico mundial, a pesar de que Irán, al igual que Venezuela, es uno de los grandes proveedores de petróleo del gigante asiático y de que el bloqueo del estrecho de Ormuz que Teherán ha forzado en represalia cierra una vía de suministro energético clave para Pekín y para el conjunto del continente asiático. Pero China de momento resiste el golpe. Los analistas coinciden en que cuenta con el crudo ruso y el recurso al carbón como alternativas al petróleo y el gas del golfo Pérsico, mientras los activos chinos no reflejan apenas inquietud. Desde el comienzo de los ataques a Irán, la Bolsa china evita las caídas, en contraste con el derrumbe de otros mercados asiáticos y de la corrección en Europa y EE UU. El yuan y los bonos soberanos chinos permanecen estables.

En lo que va de mes, coincidiendo con el tiempo transcurrido desde el inicio de la guerra en Oriente Próximo, el CSI 300, principal referencia de la Bolsa china continental, cede solo el 0,49%. Unas caídas que rozan el 7% en las Bolsas europeas, alcanzan el 7,5% en Nikkei japonés y el 10,5% en el Kospi coreano, que sumaba un rally del 50% en enero y febrero. El conflicto ha disparado el precio del petróleo y el gas y ya encarece el coste de la gasolina, lo que ha activado la alerta ante un alza de la inflación que derive, como sucedió en la guerra de Ucrania, en alzas de tipos de interés. El rendimiento de los bonos a 10 años de Estados Unidos y Alemania ha subido en 30 puntos básicos en lo que va de marzo, mientras el bono chino a ese plazo permanece sin cambios. También el yuan cotiza estable en las 6,88 unidades por dólar, incluso a pesar de la apreciación del billete verde, propiciada en gran parte gracias a ser la divisa en la que se paga el petróleo.

El mercado está dando su particular veredicto sobre qué economías y activos son los más perjudicados ante la amenaza de una crisis energética. Y China, pese a su dependencia de las importaciones de crudo y gas de los países del golfo Pérsico, es vulnerable pero en menor medida que otros países asiáticos. Asia es el destino de cerca del 90% de las exportaciones de petróleo de los países del Golfo Pérsico, incluido Irán, que tiene a China como destinatario del 80% de sus ventas de crudo.

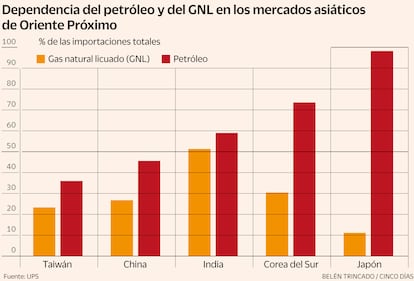

El gigante asiático es el mayor importador de petróleo del mundo. Para Pekín, el crudo que pasa por Ormuz representa cerca del 50% de sus importaciones de esta materia prima (Irán es el 11% del total y Arabia Saudí, el 14%), sin bien su mayor proveedor es Rusia, con el 20% del total, un porcentaje que puede ser superior ahora que EE UU está dispuesto a aflojar las sanciones a la venta del crudo ruso para favorecer el descenso en los precios. En cambio, para Japón, el petróleo de Oriente Próximo representa el 90% de sus importaciones de crudo, un porcentaje que se acerca al 70% para Corea del Sur y al 60% en la India.

“China lleva mucho tiempo acumulando reservas de petróleo, cuenta con las segundas mayores del mundo, solo por detrás de EE UU. Irán le sigue vendiendo petróleo, el único que sale ahora por Ormuz, y Rusia también, aunque ahora con mucho menos descuento”, explica Gonzalo Escribano, investigador principal de energía y clima del Real Instituto Elcano. Algunos cálculos estiman las reservas chinas en más de 1.000 millones de barriles, en gran parte petróleo ruso, iraní y venezolano bajo sanciones y adquirido a bajo precio.

Para Lombard Odier, “China puede hacerlo bastante mejor que sus economías vecinas en nuestro escenario de riesgo. Ha acumulado reservas y tiene la capacidad de incrementar la aportación de fuentes alternativas de energía como el carbón y las renovables. Potencialmente puede acceder a más petróleo ruso y parece que Irán podrían permitir el tránsito por Ormuz de buques con bandera china”. El banco privado suizo advierte en todo caso del riesgo de una revisión a la baja en el crecimiento si el conflicto se prolonga.

En ING también destacan que, frente a otras economías asiáticas, China e India están mejor protegidas ante la situación actual por el peso entre sus fuentes de energía del carbón, del que obtienen más de la mitad de sus necesidades energéticas. “Pekín ha prohibido la exportación de productos con derivados del petróleo. Y en cuanto al gas natural, cuenta también con el suministro de Rusia. Ha hecho además un enorme despliegue en energías renovables”, añade Escribano.

Julius Baer también cree “manejable” para China el impacto inicial del alza de los precios de la energía. La firma suiza justifica en ello esa “resistencia relativa” de Pekín frente a sus vecinos asiáticos y sostiene que si se mantiene el escenario actual que maneja el conjunto del mercado —de un conflicto rápido e intenso—,la Bolsa china puede encontrar cierto apoyo técnico en los niveles actuales. José Manuel Amor, director de Análisis Económicos y de Mercados de AFI, también apunta a un hecho diferencial en el mercado chino y es el hecho de ser un sistema “con altos niveles de intervención (en materia de liquidez, entidades financieras, tipos de cambio), lo que tiende a amortiguar la volatilidad”. Además si bien Irán y Venezuela pesan en su mix energético, “no son insustituibles, con estimaciones que sitúan el petróleo iraní que compra China entre los 1,3 y 1,5 millones de barriles al día y entre 0,3 y 0,4 millones de barriles venezolanos en ciertos meses”.

Más allá del terremoto energético, cuya duración será determinante para calibrar el impacto económico y financiero sobre el crecimiento en China y el conjunto del mundo, otro factor a favor de la favorable evolución del mercado chino es el propio mercado doméstico. “Una rápida resolución del conflicto podría hacer que el impulso anterior volviera a las acciones de los mercados emergentes. La reasignación de los ahorros bancarios hacia los mercados financieros es un tema recurrente que respalda al mercado chino”, concluye UBS.