Indra se hunde en Bolsa un 12% tras la suspensión de la compra de Escribano

Las acciones de la empresa de defensa cierran en 50 euros y pierden casi todo lo ganado en 2026

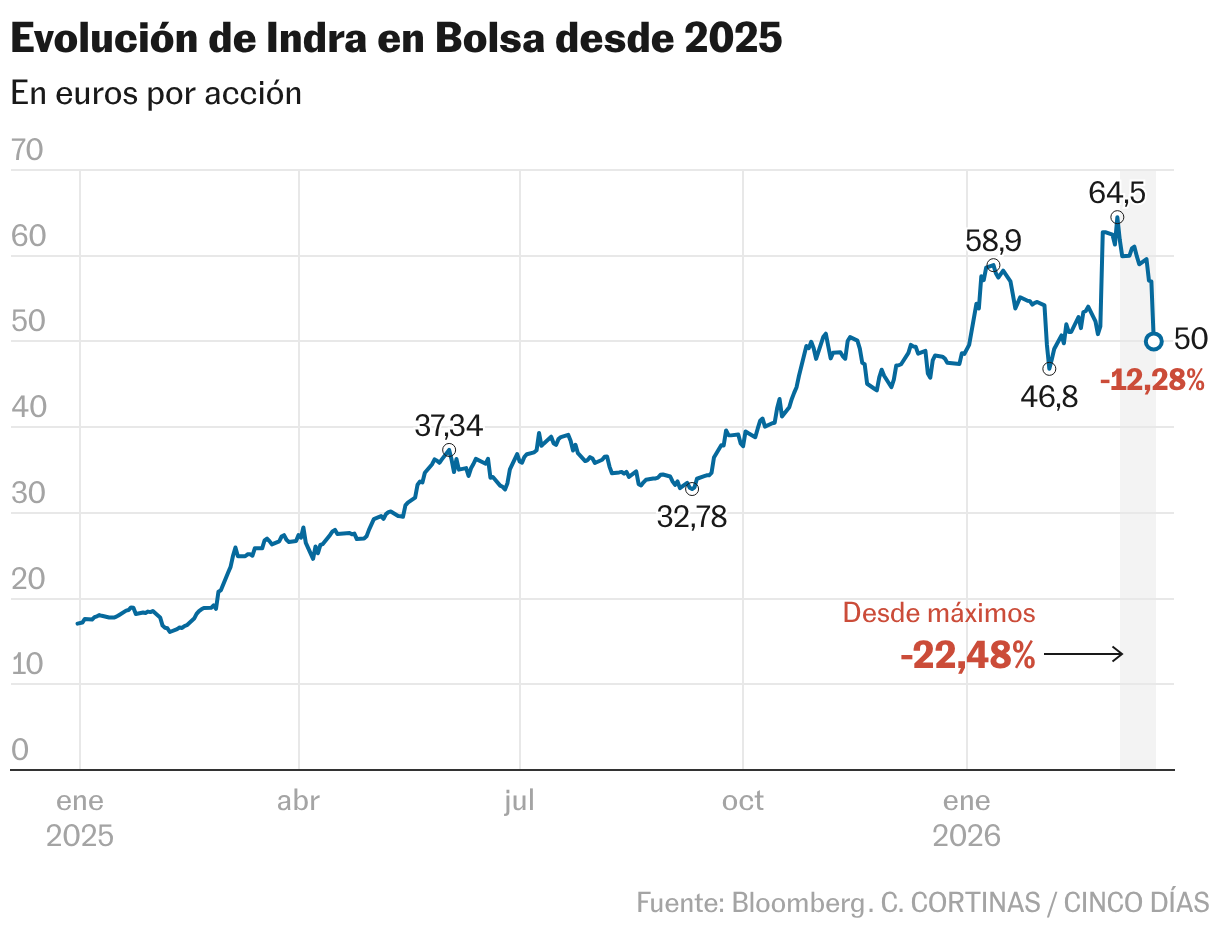

Las acciones de Indra han protagonizado de nuevo el mayor descenso de la Bolsa española en la jornada de este jueves, después de que el pasado martes la compañía de defensa ya encajara un fuerte correctivo entre informaciones que apuntaban a que el Gobierno quería cesar al presidente ejecutivo de la firma, Ángel Escribano. Los títulos han bajado un 12,3% en una sesión que ya arrancó en caída y en la que el valor llegó a desplomarse por momentos hasta un 19%. Las pérdidas se aceleraron tras desvelarse lo tratado por el consejo extraordinario de la compañía celebrado a mediodía, a cuyo término se ha confirmado que se cancela la operación de compra de Escribano Mechanical & Engineering (EM&E).

La caída ha sido la más abultada en casi cuatro años, desde junio de 2022, y ha implicado una pérdida de 1.300 millones de euros en capitalización bursátil en una sola jornada. Al cierre, las acciones han terminado en los 50 euros, con un volumen de negocio que casi ha duplicado la media de las últimas sesiones. Los títulos han vivido una montaña rusa a lo largo de todo el día, con unas caídas ya fuertes del 5% en el arranque de la sesión que se fueron incrementando paulatinamente hasta estabilizarse en el entorno del 7% llegado el mediodía.

Sin embargo, y una vez confirmado que el consejo de Indra estaba analizando la situación de crisis y que podría pasar cualquier cosa, los números rojos se han agudizado alrededor de las cuatro y media de la tarde, hasta casi rozar ese 20% de retroceso. Finalmente, los descensos se moderaron y quedaron en una merma del 12%.

Este vaivén tiene su origen en la última hora del miércoles. Con los mercados cerrados, la Sociedad Estatal de Participaciones Industriales (SEPI) hizo público un escrito remitido a Indra y que firma la presidenta de SEPI, Belén Gualda, en el que se reclamaba la resolución del conflicto de interés en la compra de Escribano por Indra antes de continuar con cualquier operación de compra, ya que el presidente de la segunda es también propietario junto a su hermano de EM&E.

El desplome final del jueves se suma a los descensos registrados durante los últimos días. El pasado martes, las acciones de la firma de defensa encajaron un recorte del 4,1%, hasta los 57,1 euros, y, en la semana, las acciones retroceden un 15%. La empresa, la más alcista de 2025 con un 184% de subida en el año natural, ha borrado las ganancias de 2026, que llegaron a ser del 33% y que había anotado nuevos récord históricos de facturación en varias ocasiones con días como el 26 de febrero, cuando vivió una jornada histórica en la que se disparó más de un 21% en el parqué, después de haberse conocido unos resultados no menos históricos de ingresos, beneficios y mejora en la cartera de pedidos.

Indra forma parte de uno de los sectores más alcistas de la Bolsa en los últimos años, lo que ha quedado reflejado en su evolución en Bolsa. La compañía ha encadenado cinco ejercicios consecutivos de fuertes revalorizaciones anuales y el pasado 4 de marzo marcó máximos históricos al cerrar en 64,5 euros por acción.

Carlos Pellicer, analista de Bankinter, explica, antes de que se precipitasen los acontecimientos a lo largo del día: “Consideramos que la confusa situación a nivel de gestión refuerza nuestra decisión del pasado 18 de noviembre de 2025 de reducir nuestra recomendación desde comprar hasta neutral”.

La compañía cuenta con buenas indicaciones por parte del consenso de Bloomberg, también antes de conocerse que no habrá integración entre Indra y Escribano: el 65% recomienda comprar, mientras que el 30% aconseja mantener en cartera y únicamente el 5% cree que es momento de deshacer posiciones. El precio objetivo medio para Indra es de 63,27 euros, lo que implica un potencial de revalorización del 14% respecto a los precios actuales de cotización.

Dentro de las firmas de análisis que forman el consenso, destaca la valoración por parte del banco de inversión estadounidense Goldman Sachs, que ve al valor en 85 euros. Aunque menos optimista, la valoración de Kepler Cheuvreux es de 76 euros. Le sigue la de UBS con 72 y ya con 70 euros estaría Berenberg.