¿Hipotecarse ahora o esperar? La guerra y la inflación amenazan con encarecer las hipotecas

El euríbor experimenta subidas durante la primera semana de conflicto y los expertos ya barajan una pausa de los tipos de interés por parte del BCE

Solicitar una hipoteca es una de las decisiones financieras más importantes en la vida de una persona y elegir el momento adecuado para firmar puede marcar la diferencia entre asumir una carga sostenible o enfrentarse a cuotas difíciles de afrontar durante décadas. En España, el mercado hipotecario, marcado por un contexto de tipos ligeramente al alza, se enfrenta a la escalada del conflicto en Oriente Próximo y su impacto en el encarecimiento de los precios de la energía. De prolongarse la guerra en Irán, las subidas de tipos serían una probabilidad muy cierta y esa incertidumbre preocupa a quienes planean endeudarse a largo plazo. En este entorno, la pregunta que muchos hogares se hacen es si conviene aprovechar las ofertas hipotecarias actuales o esperar a que la situación se estabilice, aunque a riesgo de asumir tipos de interés más altos.

El principal riesgo que planea sobre las hipotecas es la inflación futura y la reacción del Banco Central Europeo (BCE) ante un posible repunte de los precios. El Colegio de Economistas de Madrid advierte de que los primeros efectos del conflicto ya se han dejado notar, aunque el impacto dependerá de la duración del conflicto. “Si la fase actual no durase más de una o dos semanas, el impacto sobre la inflación será limitado, apenas unas décimas, pero si el conflicto se alarga, o aumenta su intensidad, provocaría una espiral inflacionista que impediría cumplir el objetivo de la UE del 2%”, explica Julián Salcedo Gómez. Ante un aumento sostenido de la inflación, el BCE debe decidir cómo actuar para contener los precios. “La primera medida sería frenar el incremento de la inflación y, en consecuencia, endurecer los tipos de interés, posiblemente elevándolos una o dos veces en 25 puntos básicos cada vez de aquí a final del año”, avanza Salcedo Gómez.

En cualquier caso, la mayoría de los expertos considera que se trata de un escenario de último recurso y solo en el caso de que los precios de la energía se mantengan elevados durante un tiempo prolongado. Eso sí, el mercado ya está anticipando un cambio de rumbo para la política monetaria y las probabilidades que dan los analistas a que haya alzas de tipos en la reunión de septiembre son del 50%, cuando hace una semana se decantaban más por un posible recorte.

Primeros efectos en el euríbor

Esas señales ya se han trasladado al euríbor, el índice al que están referenciadas la mayoría de las hipotecas variables y que suele adelantarse a la economía real. Aunque comenzó el año con ligeras caídas, en la última semana ha repuntado. Del 2,222% con el que finalizó febrero ha escalado al 2,323% a finales de esta semana. “Si el mercado empieza a pensar que el conflicto puede alargarse, el euríbor tenderá a repuntar o, como mínimo, a dejar de bajar tras los pequeños descensos de los últimos dos meses”, explica Jorge González-Iglesias, consejero delegado del comparador hipotecario Gibobs. Según detalla el experto, para una hipoteca media de 200.000 euros a 30 años, una subida de medio punto en el tipo puede suponer fácilmente entre 50 y 60 euros más al mes en cuota, dependiendo del diferencial aplicado.

Los datos más recientes reflejan que los tipos hipotecarios han subido respecto a meses anteriores. Las hipotecas que se conceden en España son las segundas más baratas de la zona euro, solo por detrás de Malta, según los datos que ofrece el BCE, pero están sufriendo leves encarecimientos. Si en julio de 2025 el tipo medio al que se firmaban los préstamos era del 2,63%, en enero de 2026 (último dato disponible) la cifra es del 2,68%. Igualmente, echando un vistazo a los portales de los bancos, a finales del año pasado se podían encontrar ofertas cercanas a un 3% fijo, mientras que ahora los tipos de interés están por encima de esa cifra.

“Las entidades financieras han tomado hace meses la decisión de no continuar con la guerra hipotecaria, cuando concedían hipotecas por debajo del precio del dinero. Con expectativas de tipos de interés al alza, subirán los tipos fijos o recortarán el plazo del tramo fijo en las mixtas, y a las pocas hipotecas que concedan a tipo variable les subirán el diferencial”, valora Julián Salcedo Gómez, experto del Colegio de Economistas de Madrid.

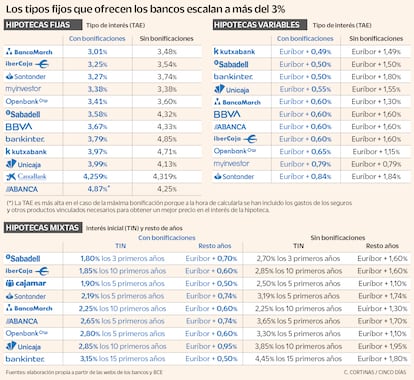

En las hipotecas fijas, que son las más buscadas por los clientes para eliminar la incertidumbre sobre la evolución del euríbor, las actuales ofertas oscilan entre el 3,01% de Banca March (la oferta más baja) y el 4,87% de Abanca. Esto es siempre que se cumplan los requisitos de bonificación, que suelen incluir la contratación de seguros, fondos de inversión, domiciliación de la nómina, de recibos y otros productos. En el rango medio, Ibercaja ofrece un 3,25%, el Santander un 3,27% y MyInvestor un 3,38%. Si no se cumplen los criterios de bonificación, la mayoría de estas hipotecas supera ya el 4%.

“Con tipos y euríbor relativamente estables en los últimos meses, la banca venía compitiendo con ligeros ajustes y mucha segmentación por perfil. En un entorno de incertidumbre geopolítica, si el conflicto se prolonga, lo esperable es ver presión al alza en condiciones en general, con especial sensibilidad en las hipotecas a tipo fijo”, explica Pablo Vega, experto en productos financieros y banca del comparador Roams.

Las hipotecas mixtas —que combinan un tramo fijo y otro variable—, ofrecen tipos iniciales fijos que van desde el 1,8% durante los tres primeros años que promociona el Sabadell hasta el 1,85% para los 10 primeros de Ibercaja o el 1,9% durante los cinco primeros años de Cajamar, cumpliendo con todas las bonificaciones. Esta modalidad de hipotecas se hizo popular a partir de 2022, cuando el Banco Central Europeo inició una senda de alza de tipos. Tienen la ventaja de que ofrecen un tipo de interés fijo durante los primeros años que es más bajo que el de las hipotecas fijas, aunque el resto de años depende del vaivén que experimente el euríbor.

“La hipoteca fija sigue siendo la opción más elegida porque aporta tranquilidad, aunque las mixtas están ganando mucho terreno. Hace unos meses, el cliente buscaba casi exclusivamente certidumbre absoluta, pero hoy empieza a aparecer un perfil algo más abierto a combinar estabilidad inicial con potencial de mejora futura si bajan tipos. Las mixtas están captando interés porque encajan bien en este momento de transición. Probablemente es hoy el producto más equilibrado para muchos compradores”, detalla Jorge González-Iglesias, consejero delegado de Gibobs.

Por su parte, las hipotecas variables, que han perdido protagonismo, ofrecen diferenciales que van desde el euríbor +0,49% a euríbor +0,84%. Se trata de la opción más arriesgada, ya que la cuota que paga el cliente depende de los tipos de interés y, en préstamos que se pagan a lo largo de varias décadas, es difícil predecir en qué nivel estarán las tasas a 5 o 10 años vista. Durante los meses que duró la guerra hipotecaria de los bancos, esta opción ha caído al mínimo, ya que los clientes no tenían dificultades para encontrar un tipo fijo bajo.

Riesgos y capacidad financiera

Hay que tener en cuenta que las ofertas que publican las entidades ofrecen tipos de interés base y genéricos. Dan una orientación, pero la propuesta que recibe cada cliente del banco es diferente y está ajustada a su situación financiera personal y a su perfil de riesgo. “Ahora mismo vemos un mercado bastante competitivo. Algunos bancos han ajustado ligeramente al alza sus tipos fijos, pero sigue habiendo buenas ofertas, especialmente para perfiles solventes. “No estamos en un mal momento para hipotecarse”, valora González-Iglesias.

De todas formas, los expertos advierten de que la decisión de hipotecarse no debe tomarse para anticipar movimientos del euríbor o para intentar protegerse ante potenciales subidas. Lo más importante es tener en cuenta qué capacidad de endeudamiento se tiene, que la cuota hipotecaria no supere entre el 30% y el 35% de los ingresos mensuales del hogar y comparar las diferentes ofertas para lograr un buen tipo de interés.

“En general, no recomendaría precipitarse por miedo. Una hipoteca se firma a 20 o 30 años y lo razonable es decidir por sostenibilidad a largo plazo y por comparar bien condiciones, más que por intentar anticipar un movimiento de semanas. Firmar ya puede tener sentido si la compra es por necesidad y esperar te sale caro. En todo caso, los precios más bajos en las hipotecas ya los hemos visto y, a partir de aquí, lo más probable es que se encarezcan o se mantengan. Por eso, si ya tienes elegida la vivienda y alguna de las hipotecas actuales encaja bien en cuota y condiciones, tiene sentido cerrar la operación”, aconseja Pablo Vega, de Roams.

Hay que tener en cuenta que, aunque una hipoteca se firma para 20 o 30 años, después el cliente puede renegociar las condiciones, cambiar de mixta o variable a fija, o subrogar la hipoteca para irse a otra entidad que ofrezca mejores precios. Pero más que la hipoteca, el problema en España es el precio de la vivienda por un mercado tensionado que no deja de subir. Por ello resulta crucial elegir el momento y el inmueble adecuado, ya que, una vez tomada la decisión, no hay vuelta atrás a menos que se venda la casa.

“El consejo que damos siempre los economistas es que los hogares sean prudentes a la hora de endeudarse, en el caso de España, más aún por varias razones: los precios de la vivienda han subido mucho y van a seguir subiendo, aunque en menor medida, lo que hace que el precio de la vivienda esté sobrevalorado y, por consiguiente, los hogares sobreendeudados, expuestos a la pérdida del puesto de trabajo o al estancamiento de sus ingresos. El esfuerzo para adquirir una vivienda supera ampliamente en las grandes ciudades el recomendado del 30% o 35%, así que no deberían alejarse de esos porcentajes”, concluye Julián Salcedo Gómez, del Colegio de Economistas de Madrid.