La mitad de los planes de pensiones de renta fija pierde en el año

El alza de tipos de la deuda con Trump desata los números rojos Los mayores planes, de más de 1.000 millones, también pierden

El alza de tipos de la deuda con Trump desata los números rojos Los mayores planes, de más de 1.000 millones, también pierden

Hay que construir tres apartados: corto, medio y largo plazo Es conveniente combinar fondos con planes de pensiones

Hay que modular las inversiones hacia un perfil conservador Es fundamental calibrar el peaje fiscal del rescate del plan de pensiones

La liquidez, el horizonte de inversión y el riesgo son aspectos clave La fiscalidad y las comisiones van a determinar la ganancia total

Las aseguradoras potencian este complemento a la jubilación tras la mejora de sus ventajas fiscales

El valor liquidativo del vehículo se habría duplicado desde su creación

La compañía presenta su nueva oferta de productos

La experiencia europea evidencia que hay que buscar un mayor equilibrio entre el sistema público y el de capitalización privada

Las gestoras de fondos pretenden generalizar un sistema semiobligatorio

El consejero delegado de Indexa Capital sostiene que si los particulares no están en estos fondos es por falta de interés de los distribuidores, "que reciben menos retrocesiones o ninguna"

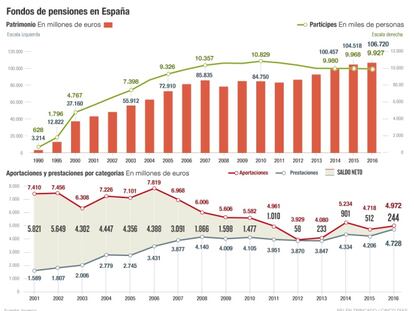

El año pasado tan solo entraron al sistema 244 millones de euros más de los que salieron. La rentabilidad media de este tipo de productos en la última década ha sido de un exiguo 2,24%.

Nueva directiva para un negocio aún por desarrollar

El público potencial de este servicio es de 500.000 personas

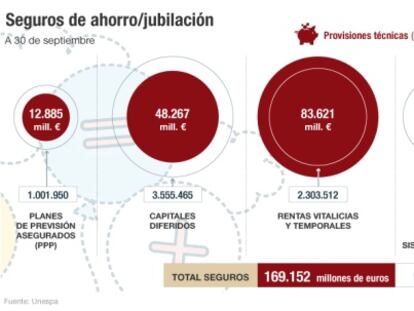

Rentas vitalicias, 'unit-llinked', PIAS, PPA, capitales diferidos...

Una práctica que contribuiría a racionalizar y valorar la gestión sería que las comisiones se limitasen a la gestión y que estuviesen ligadas al desempeño

Los asesores deben explicar que es bueno invertir en activos líquidos

Los intereses que ofrece el sector bancario oscilan entre el 2,4% y el 4% TAE

Ahorros de hasta 8.000 euros en la próxima declaración de la renta

Aviva, Deutsche Mutua o Caser han acreditado buenos rendimientos en el largo plazo

En Holanda o Reino Unido hay más arraigo del ahorro temprano

Como en todos los finales de año, las entidades financieras están en plena campaña de captación de planes de pensiones. Conocer bien este vehículo de inversión a largo plazo, sus ventajas e inconvenientes es esencial.

El ahorro privado para la jubilación tiene buenas perspectivas de crecimiento

La gestora francesa es una de las más reconocidas en el ámbito de la gestión activa

Defiende que las empresas puedan pagar menos Impuesto de Sociedades

Para elegir un producto es esencial considerarsu edad y perfil de riesgo.

Las gestoras líderes resaltan la importancia de abrir un plan, cómo elegirlo y la necesidad de impulsar el ahorro privado.

Los planes individualesde previsión asegurados ganan enteros por la rentabilidad y deducción fiscal que garantizan.

Las gestoras adaptan su oferta para los partícipes conservadores próximos a la jubilación

Los principales agentes del sector de las pensiones privadas debaten en el foro organizado por Cinco Días e Ibercaja sobre las reformas a adoptar para mejorar el sistema de previsión social complementaria.

Las gestoras de las cajas vascas administran más de 18.000 millones de euros

La comisión que cobrarán es del 0,75%, la mitad que la media del sector

El producto está enfocado a clientes que tienen entre 55 y 65 años

Las carteras pueden sufrir una pérdida de entre el 1% y el 2% en los próximos años

Es fundamental conocer cuántas comisiones estamos pagando, dónde está invertido nuestro ahorro y si el gestor está obteniendo unos resultados adecuados.

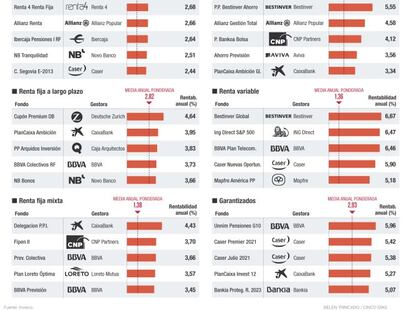

Las grandes gestoras de pensiones, a diferencia de en los fondos, aparecen entre las más rentables Ahora afrontan la dificultad de gestionar con tipos cero.

Las altas bonificaciones conllevan un largo compromiso de permanencia

La fiscalidad de los planes de pensiones supera en atractivo al resto de productos de ahorro, sobre todo para las rentas más altas y también en el momento del rescate. Un ejemplo práctico lo demuestra.

Una inversión exigente en fondos de pensiones.

A día de hoy, la cantidad de dinero que queda en este fondo asciende a los 25.176 millones de euros, insuficiente para hacer frente al pago de las pensiones de los jubilados españoles más allá de 2017. ¿Qué opciones tiene el ahorrador?

No confían en la pensión, pero apenas ahorran en planes.