Cómo elegir el préstamo para financiar nuestros estudios

Cursos de menos de un año Postgrados y estudios en el extranjero de más de un año Distintos tipos de financiación según el plazo y estudios

Cursos de menos de un año Postgrados y estudios en el extranjero de más de un año Distintos tipos de financiación según el plazo y estudios

Las aportaciones periódicas a planes de pensiones resultan más rentables Guardar mes a mes cuesta menos y se minimiza el riesgo de mercado

Depósitos que alcanzan el 4% Productos de ahorro con altas vinculaciones Ahorradores dispuestos a asumir riesgos

Los tipos de interés prometidos ahora se revisan cada pocos meses o se alargan los vencimientos Los ‘unit linked’, productos con riesgo, recobran protagonismo en las carteras

La mínima rentabilidad de los depósitos obliga a buscar otras alternativas. Las cuentas nóminas ofrecen ventajas.

Tres de cada cuatro jóvenes destina algo de dinero a cuentas y depósitos Ya hay fondos de inversión con una contratación 100% online

No dar por válida toda la información que incluya el borrador

Algunas compañías están ahorrando 500.000 € al año mediante la compra directa de electricidad.

Europa sigue estancada y EE.UU sigue sorprendiendo, no ha habido ni desplome bursátil ni mucho una caída del PIB. Todo ello tiene implicaciones, especialmente en la divisa y sus movimientos en los tipos de cambio.

Establecer una relación por más de 30 años (por lo general). Eso es lo que supone contratar una hipoteca, además de la posibilidad de adquirir una vivienda (lógicamente). Una larga relación que conviene llevarla en los mejores términos posibles.

Estos productos buscan una mayor rentabilidad del ahorro con bajas comisiones.

Si nos paramos a pensar, ¿cuántas de las aplicaciones que tenemos en el móvil nos suponen un ahorro? Aquí una propuesta para ahorrar tiempo y dinero.

La compañía presenta su nueva oferta de productos

De momento está siendo un año muy “soso” en cuanto al lanzamiento de nuevos productos financieros. Las cuentas nómina se han convertido en prácticamente el único escaparate.

La ley que debería trasponerse de la directiva europea para que la práctica abusiva de vincular seguros a préstamos hipotecarios no llega. ¿A quién beneficia esto?

Dos conceptos que no son sencillos y que han dado que hablar (y mucho) durante los últimos años.

Cada vez son más los exbanqueros que apuestan por estas compañías

Costes económicos y cuantiosos por la mala comercialización de productos y costes ocultos como el coste reputacional de todo el secto. ¿Quién lo paga?

Las novedades en la oferta de tarifas móviles están a la orden del día. El uso cada vez es más intensivo y el cliente demanda una mayor cantidad de datos para navegar sin temor a perder velocidad o pagar por cada mega consumido.

En Europa y España, el segmento institucional es el inversor principal en ETF

Es de sobras conocido que los tradicionales depósitos no dan rentabilidad suficiente y vender fondos de renta fija a clientes con poca cultura es fácil ya que el nombre ayuda a ello, creyendo mucha gente que el concepto fija equivale a la ausencia de riesgo.

El alquiler es cada vez más una opción. Es importante saber que existen ayudas y mecanismos que fomentan el acceso a la vivienda en régimen de alquiler, sobre todo para aquellas personas con menos recursos económicos.

Solemos fijarnos más en la parte emocional que en la económica, al elegir pareja de baile vital. El análisis de factores económicos no desvirtúa en absoluto el amor.

No corren buenos tiempos para las cuentas remuneradas. Un producto sencillo y con el que los ahorradores se sentían seguros dado su liquidez y remuneración. Estas han sido las últimas modificaciones.

Una buena relación entre la entidad bancaria y cliente se forja a base de confianza, transparencia, buen servicio y buenos productos. De no ser así, el cliente descontento buscará otra entidad sin miramientos.

El Gobierno evitará que las entidades excluyan a los clientes no rentables

Puede haber pillado a muchos consumidores y ahorradores por sorpresa cuando era algo que ya veníamos avisando desde hace tiempo.

Los tipos bajos y la reducción de margen para las entidades están provocando que la oferta que tendría que ser cada vez más atractiva para que el cliente decidiera cambiar de entidad su nómina, haya empeorado.

Una familia media tiene un patrimonio con un valor de 119.000 euros. De esa cantidad, tan solo el 7% está compuesto por depósitos, fondos o planes de pensiones

Comisiones reducidas y una inversión mínima son las principales bazas para el despegue de la gestión automatizada de patrimonios

La hora más cara para el sábado será las ocho de la tarde, cuando el precio alcanzará los 80 euros por MWh

¿Quién acabará pagando la factura de las pérdidas bancarias? Varias opciones íntegramente los bancos, los contribuyentes o que la paguen los clientes a golpe de comisiones y productos más caros.

Mecanismo extrajudicial o acudir a los tribunales directamente, es lo que los afectados tendrán que decidir. Esperar la buena fe de la entidad en la negociación o bien acudir a la justicia y que ésta decida cómo y cuánto deberán percibir por las cláusulas suelo.

Ante un escenario de tipos muy bajos en lo que a depósitos se refiere, hay entidades que han decidido reinventar su oferta y ofrecer productos interesantes para que las posibilidades para el ahorrador que no quiere correr riesgos, aumenten.

En un año que ha empezado con muy poco movimiento de unas entidades financieras, más centradas en finalizar su proceso de reestructuración y cierre de oficinas que en ganar cuota de mercado.

Apple Pay ha llegado a España y lo ha hecho, de momento con mucho ruido mediático. ¿Qué ganamos con los dispositivos para pago desde el móvil?

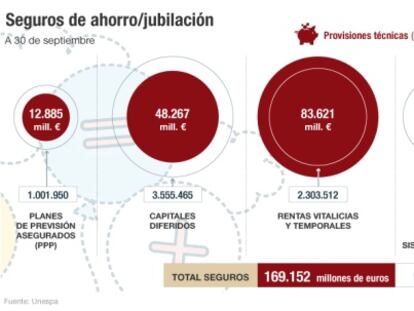

Rentas vitalicias, 'unit-llinked', PIAS, PPA, capitales diferidos...

Crean un plan de ahorro con fondos pasivos 100% digital

Aunque el verdadero pistoletazo de salida de las rebajas de invierno se realizará el próximo 7 de enero, cada vez son más las comunidades autónomas y comercios que las adelantan al arranque del mes.

Las entidades financieras aplican dos comisiones diferentes en caso de números rojos