Así invierten los planes de pensiones ganadores

Los productos de BBVA, ING o Santander lideran el ahorro con más riesgo

Los productos de BBVA, ING o Santander lideran el ahorro con más riesgo

No pensamos en que viviremos casi 30 años como jubilados

Solo este producto, y algún otro de ahorro, reducen la base imponible

Antonio Huertas, presidente de la aseguradora, llama a replantearse el ahorro privado para la jubilación

Hasta ahora operaba en este ramo con el apoyo de Inverseguros

Máximo responsable de Deutsche Zurich Pensiones

La renta fija mixta supone ya el 36,8% del patrimonio; en 2014 era el 22,2%

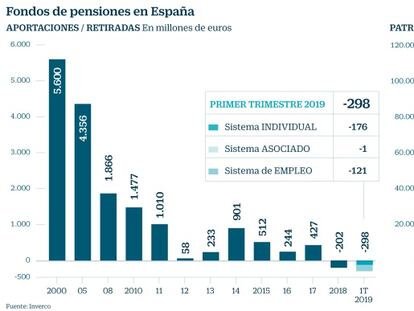

El dinero ahorrado en pensiones privadas lleva meses estancado en 111.000 millones

El 75% de empresas de Reino Unido se unen al sistema semipúblico de planes de empleo

Merchbanc y Abante, las gestoras de planes más rentables

La venta del 10% al fondo OMERS, valorado en 3.250 millones de dólares canadienses, activa una posible oferta preferente

La selección en función de un mejor rating tampoco garantiza más ganancias, según un informe de la Fundación Mapfre

Planificación financiera para rentabilizar el ahorro a largo plazo

A largo plazo, el impacto de menores gastos es mayor

Planificar mi ahorro para cuando deje de trabajar

La única beneficiaria era su mujer, pero no las tres hijas

El líder del PP quiere dar el mismo beneficio fiscal a todos productos financieros e inmuebles, lo que implicará recaudar entre 1.750 y 2.600 millones menos al año

La mayoría sigue confiando en exclusiva en los ingresos de su pensión pública

Pensumo, Coinscrap o VidAhorro permiten hacer aportaciones al plan de pensiones por cada compra realizada

El año pasado cayó el volumen por la mala evolución de bonos y acciones

Tenemos una industria desconectada de los clientes, con unos resultados muy pobres

Elegir la mejor gestión para sacarle más partido a nuestro ahorro y cumplir con nuestros objetivos vitales

La bonificación se aplicará a todas las aportaciones o traspasos que se efectúen hasta final de año

La banca apura antes de fin de año sus promociones de aportaciones o traspasos con bonificaciones de hasta el 5%, tablets y televisores

Vigilar las comisiones, buscar un perfil de riesgo adecuado y pensar en el largo plazo, las claves de los expertos

Aumenta la demanda de seguros, fondos, PPA y PIAS

La patronal Unespa lanza una guía explicando el catálogo de productos de vida-ahorro

El 40% del patrimonio de estos vehículos está en renta variable

Su plan de renta fija mixta renta el 4,59% anual en los últimos quince años y apuesta por bancos y 'telecos' en la parte de Bolsa

Los seguros de ahorro ganan protagonismo en la previsión

A tres y cinco años, el rendimiento de las boutiques brilla frente al bancario. Con el paso de los años, las grandes entidades mejoran los resultados.

Es esencial supervisar las ganancias a distintos plazos y vigilar las comisiones para que no mermen la rentabilidad Hay que revisar el riesgo de la inversión según cumplamos años

La reducción del 40% en forma de capital finaliza el 31 de diciembre de 2018

Nuevas fórmulas para desestacionalizar las aportaciones y bonificaciones, que llegan en esta campaña al 5% Crece el asesoramiento como reclamo para adecuar el plan al perfil del cliente

Los grupos negocian también la clarificación de la financiación de la Seguridad Social Responde a la Airef que los portavoces del Pacto de Toledo son “discretos y respetuosos” ante las filtraciones de documentos

El 95% de los productos está en pérdidas en lo que va de ejercicio Los rendimientos medios entraron en octubre en negativo

La industria financiera trata de incentivar el ahorro a largo plazo de este colectivo, mediante el fomento de soluciones tecnológicas y menores comisiones por los servicios

Los productos complementarios de jubilación privada son para todos los bolsillos, salen rentables y cada vez es más fácil recuperar el dinero

Los diez mayores planes de pensiones individuales están gestionados por la gran banca y tienen el ahorro de casi millón y medio de partícipes Ofrecen rendimientos por debajo de la media e incluso pérdidas en los últimos años, con contadas excepciones

El reembolso del plan de pensiones tributa al tipo marginal del partícipe, que puede optar por combinar un rescate parcial del capital que le asegure la reducción del 40% por lo aportado hasta 2007 con uno en forma de renta, vigilando que su marginal no se eleve