Baile de sillas: IA y banca pinchan en Bolsa mientras ganan terreno los defensivos

El año arranca marcado por el tirón de las empresas tradicionales de baja valoración y alto dividendo, como consumo o sector eléctrico

Después de dos años en los que la tecnología y la banca han subido como la espuma en Bolsa y empujado a los grandes índices hacia zonas de máximos históricos, el arranque de ejercicio refleja un claro cambio de paso en los mercados. Los inversores han vuelto la mirada hacia negocios más tradicionales, con mayor visibilidad de beneficios y flujos de ingresos más estables, ante las crecientes dudas que suscitan las exigentes valoraciones del sector financiero y de las grandes tecnológicas.

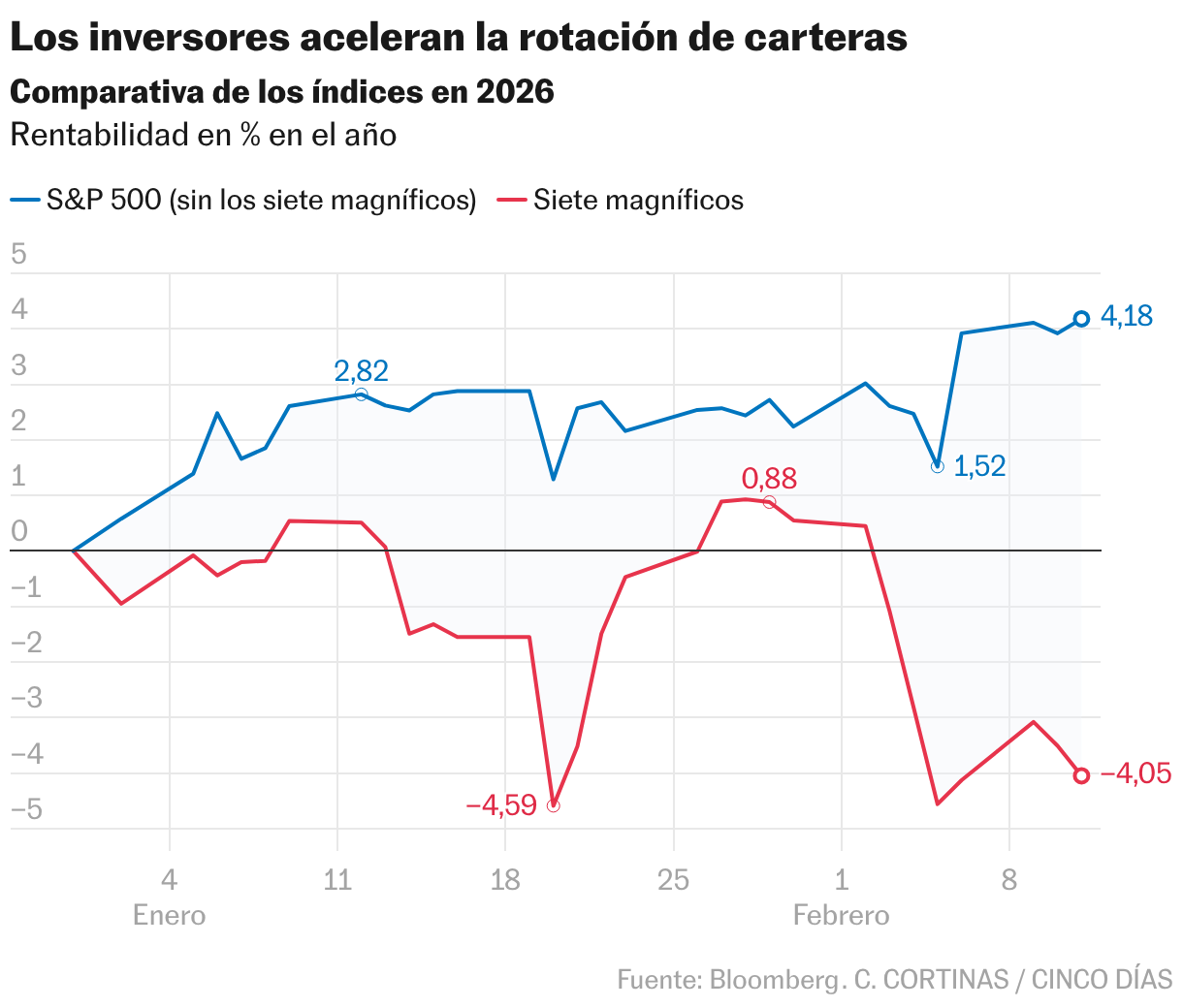

La tendencia es generalizada, pero se aprecia con mayor claridad en el mercado estadounidense. En lo que va de año, el S&P 500 sin los siete magníficos —que ya rozan el 40% del peso del índice— avanza más de un 4%, mientras que el indicador al completo apenas suma un 1,6% y las grandes tecnológicas acumulan una caída del 4%. El mismo patrón se repite por estilos de capitalización. El Russell 2000, que agrupa a compañías de menor tamaño y con un perfil de negocio más doméstico, sube alrededor de un 8%, frente al retroceso del 0,6% del Nasdaq Composite, un índice con fuerte sesgo tecnológico.

Los analistas admiten que, tras las intensas revalorizaciones acumuladas en los últimos años, la Bolsa ofrece menos oportunidades evidentes. Aun así, sostienen que el nuevo entorno, caracterizado por perspectivas económicas sólidas, programas de expansión fiscal y tipos de interés más moderados, abre la puerta a estrategias más selectivas, con focos de valor fuera de los grandes ganadores del último ciclo. “Las valoraciones pueden parecer altas en términos absolutos, pero la clave creemos que sigue estando en los resultados empresariales, que continúan siendo buenos y dando muestras de fortaleza”, afirma Joaquín Ferrer, director de renta variable de Mutuactivos.

En un contexto de valoraciones exigentes, Antonio Castelo, analista de iBroker, subraya que el momento actual no implica un abandono generalizado de la renta variable, sino un ensanchamiento del liderazgo del mercado, justo lo que muchos gestores venían reclamando ante la elevada concentración de las subidas. “Estamos entrando en una fase bastante típica de los ciclos alcistas maduros. El mercado deja de ser un mercado monográfico y se vuelve más amplio, más selectivo y, en cierto modo, más sano”, destaca.

Este movimiento encaja con lo que vienen destacando los analistas de Bank of America, que subrayan el renovado liderazgo de sectores defensivos: en enero, las compañías de consumo básico firmaron su mejor comportamiento desde 1997, con valores como Walmart entrando en el club de las empresas del billón de dólares por capitalización. “El consumo básico está muy barato. Un contexto de expansión fiscal que crea riqueza y rebaja de tipos explican este buen desempeño”, apunta Ignacio Cantos, director de inversiones de Atl Capital.

Con las grandes temáticas que han dominado el mercado en los últimos años —IA, banca, bitcoin o incluso oro— en fase de consolidación, los inversores empiezan a dirigir la mirada hacia negocios que hasta ahora habían quedado en un segundo plano. Alfonso Benito, director de inversiones de Dunas Capital, destaca el caso de las compañías eléctricas ligadas a redes y generación. “Llevamos meses invertidos en redes de transporte de energía, infraestructuras indispensables tanto para el desarrollo de la IA como para la electrificación de las economías”, explica.

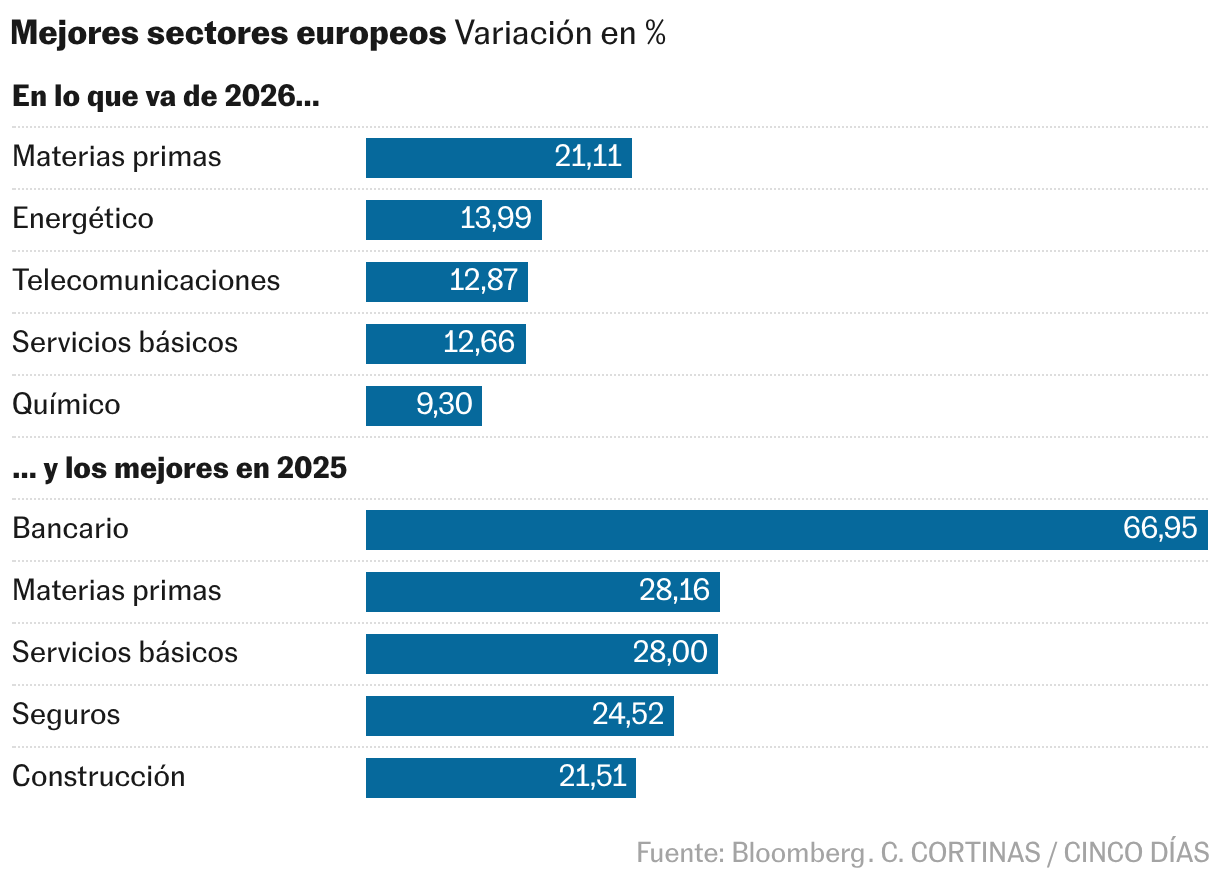

Mientras que en EE UU los inversores están rebajando su exposición a la tecnología, en Europa es la banca la que mejor refleja el proceso de rotación. Tras subir un 67% en el último ejercicio, a la cabeza del resto de negocios, este año limita las ganancias al 4,2%, muy por detrás del 21% que se anotan las cotizadas de recursos básicos o 13% de las telecomunicaciones y el 12,6% de las utilities. Estos dos últimos sectores comparten además la característica de disponer de atractivas rentabilidades por dividendo, un escudo en periodos de volatilidad como el de las últimas semanas.

“La banca venía de un rally extraordinario. Con unas valoraciones que rondan máximos de 2008 es razonable asistir a correcciones puntuales”, sostiene Castelo. En términos similares se pronuncia Cantos, que cree que, tras el ajuste de valoraciones de los últimos tres años, los fundamentales volverán a tomar el protagonismo. A partir de ahora la mejora de los ingresos derivada de la concesión de créditos y la gestión de las comisiones será clave.

Aunque la banca haya empezado a perder brillo y muchas gestoras hayan reducido o incluso anulado su posición en el sector, el consenso considera que la situación del negocio sigue siendo sólida. Para Luca Paolini, estratega jefe de Pictet AM, las entidades en Europa cuentan con una posición privilegiada. Tras la crisis de 2008, el experto remarca que están mejor capitalizadas, son más eficientes y cuentan con negocios diversificados —como la gestión patrimonial— que amortiguan eventuales caídas en los márgenes de interés.

Más allá del elevado consumo energético que exigen los nuevos modelos de IA —y que está impulsando la expansión de las utilities—, el desarrollo de esta tecnología depende de la disponibilidad de semiconductores avanzados y de las infraestructuras físicas que los sustentan, intensivas en metales como el cobre o el aluminio. Para los inversores que busquen una exposición más prudente dentro de la cadena de valor de la IA, los expertos señalan las compañías de recursos básicos, que este año lideran las subidas en Europa. Tras un periodo en el que los altos precios del oro y la plata actuaron como catalizador para el sector, ahora es la mejora de las perspectivas de beneficios y de la demanda industrial la que está sosteniendo el impulso.

Kevin Thozet, miembro del Comité de Inversión de Carmignac, espera que el impulso del beneficio por acción de los materiales básicos se acelere de manera significativa, pasando de negativo a un crecimiento de dos dígitos. Los chips con los que se nutren los centros de datos se fabrican con metales como el cobre o el aluminio, materiales escasos. “La minería está respaldada por una oferta ajustada y bajos inventarios —notablemente el cobre, donde la producción ha tenido dificultades— mientras que la demanda es fuerte, con los centros de datos convirtiéndose en una nueva fuente significativa de demanda”, explica Thozet.

El proceso de rotación de carteras también se ha visto amplificado por el temor a que la inteligencia artificial acelere disrupciones profundas en modelos de negocio tradicionales. Si la semana pasada fueron las empresas de software las damnificadas tras la aparición de Claude, un nuevo servicio para revisar documentos legales, en las últimas sesiones los están siendo las aseguradoras y hasta las gestoras de activos por la irrupción de nuevos servicios de IA muchos más eficiente.

A la espera de ver en qué cristalizan estas promesas, David Solomon, consejero delegado de Goldman Sachs, ha señalado en las últimas horas que las caídas parecen ser exageradas.